O que é uma mão de obra ociosa?

O que é uma mão de obra ociosa?

Que se acha parado, sem aproveitamento, e é potencialmente mobilizável; que está sendo pouco utilizado (máquina ociosa, mão de obra ociosa).

Como se calcula las horas ociosas?

Basta dividir o tempo utilizado na produção de cada produto pela capacidade de produção da máquina. Há uma diferença entre o tempo e a quantidade de insumo utilizado na fabricação de cada produto. Após calcular a capacidade disponível de cada um deles, some-os.

O que é um nível de produção ociosa é ótimo?

A capacidade ociosa de produção diz respeito a todos os recursos que não são empregados no processo de produção industrial. Ou seja, é tudo que não tem aplicação direta na operação.

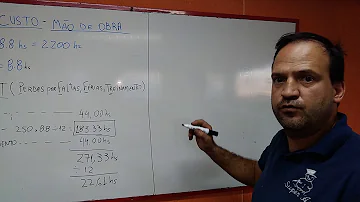

Qual é o custo da mão de obra?

- E o custo da mão de obra, direta ou indireta, é um dos primeiros gastos que vem à mente, já que os funcionários são peças-chave em todas as outras áreas que compõem uma empresa. No entanto, se é tão fácil perceber a importância da mão de obra para qualquer negócio, o mesmo não se pode dizer sobre a gestão de custos em relação a esse item.

Qual a diferença entre a capacidade e a mão de obra?

- Esta é representada pela diferença entre o que foi produzido e o que seria possível produzir com toda a capacidade existente. A capacidade ociosa é aquilo que se deixou de produzir, por diferentes razões. Reduzir a capacidade ociosa significa estabelecer uma harmonia entre a demanda de produção e a ocupação de equipamentos e mão de obra.

Qual a importância da mão de obra para o negócio?

- No entanto, se é tão fácil perceber a importância da mão de obra para qualquer negócio, o mesmo não se pode dizer sobre a gestão de custos em relação a esse item. Isso porque muitos empreendedores têm dúvidas, por exemplo, em relação à projeção de mão de obra e as diferenças entre mão de obra direta e mão de obra indireta.

Qual a função da mão de obra direta?

- Ou seja, são cargos como o de chocolateiro, de encarregado pelos recheios e de embalador. Outra característica da mão de obra direta é que ela permite mensurar, do ponto de vista contábil, a quantidade de mão de obra utilizada para produzir cada mercadoria, o que não é possível no caso da mão de obra indireta, como veremos a seguir.