Qual a diferença entre orçamento estimativo e orçamento definitivo?

Qual a diferença entre orçamento estimativo e orçamento definitivo?

No entanto, é essencial ter em mente que a estimativa se trata de uma previsão (um possível valor) do quanto será preciso investir na obra específica, enquanto o orçamento trata-se, de fato, do valor que terá de ser investido na construção do prédio residencial ou comercial.

O que é um orçamento analítico?

Avaliação do preço, com o nível de precisão adequado, obtido através do levantamento de quantidades de materiais, serviços e equipamentos acompanhados da composição analítica dos custos unitários.

O que é orçamento e licitação?

O valor estimado ou orçamento estimado, é elemento obrigatório em qualquer processo de compra ou contratação (seja mediante licitação, seja através de contratação direta), devendo sempre constar dos autos do processo. É o valor estimado que retrata a média do objeto no ramo de mercado.

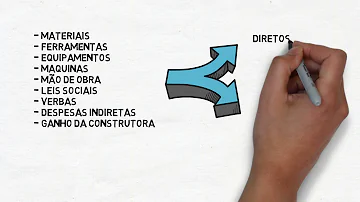

Quais são os tipos de orçamento?

- São vários tipos de orçamento e gestão orçamentária que podem ser adotados dependendo do perfil do negócio. Veja, abaixo, quais são eles e entenda suas vantagens e desvantagens. Como o próprio nome sugere, Orçamento Estático é aquele que permanece inalterado independentemente dos resultados da empresa.

Qual a importância do orçamento?

- A existência do orçamento é fundamental para que “a Administração saiba, efetivamente, o quanto custa, no mercado, o objeto a ser licitado. E, neste sentido, quanto mais elementos e informações, mais fidedigno o orçamento estimado da Administração”. [2]

Qual a vantagem do orçamento ajustado?

- A principal vantagem do Orçamento Ajustado é criar espaço para que o planejamento seja constantemente revisado e ajustado dependendo da realidade. Da mesma forma que o contínuo, o ajustado também exige mais tempo da equipe para ser elaborado e revisado periodicamente, além de precisar de uma cultura adepta às mudanças.

Quando é revisado o orçamento?

- Se, no Estático, o orçamento é revisado em períodos pré-determinados (geralmente a cada três ou seis meses), no Contínuo ele é revisto mensalmente, sempre projetando 12 meses à frente. Funciona assim: no fim do mês, a empresa revisa o orçamento e adiciona mais um mês no período que está sendo orçado.